1.

Kwotę rocznego dochodu jednostki samorządu terytorialnego z tytułu udziału w podatku dochodowym od

osób fizycznych ustala się, mnożąc, zwaloryzowane zgodnie z ust. 2, dochody podatników podatku dochodowego od osób

fizycznych zamieszkałych na obszarze danej jednostki samorządu terytorialnego za rok bazowy przez odpowiednią wysokość udziału w podatku dochodowym od osób fizycznych określoną w art. 8 wysokość udziału w podatku dochodowym od osób fizycznych ust. 1.

osób fizycznych ustala się, mnożąc, zwaloryzowane zgodnie z ust. 2, dochody podatników podatku dochodowego od osób

fizycznych zamieszkałych na obszarze danej jednostki samorządu terytorialnego za rok bazowy przez odpowiednią wysokość udziału w podatku dochodowym od osób fizycznych określoną w art. 8 wysokość udziału w podatku dochodowym od osób fizycznych ust. 1.

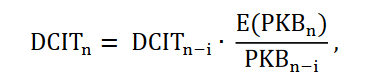

2.

Dochody podatników podatku dochodowego od osób fizycznych waloryzuje się według wzoru:

w którym poszczególne symbole oznaczają:

n – rok budżetowy,

n − i – rok poprzedzający o i lat rok budżetowy (rok, z którego pochodzą waloryzowane dane),

DPITn – dochody podatników podatku dochodowego od osób fizycznych w roku n,

DPITn−i – dochody podatników podatku dochodowego od osób fizycznych w roku n − i,

E(WYNn) – prognozowane przez ministra właściwego do spraw finansów publicznych w założeniach projektu budżetu państwa na rok n opracowanych zgodnie z przepisami o finansach publicznych przeciętne wynagrodzenie w gospodarce narodowej w roku n,

WYNn-i – przeciętne wynagrodzenie w gospodarce narodowej w roku n − i, ustalone przez Główny Urząd Statystyczny do dnia 30 czerwca roku poprzedzającego rok budżetowy,

E(ZATn) – prognozowane przez ministra właściwego do spraw finansów publicznych w założeniach projektu budżetu państwa na rok n opracowanych zgodnie z przepisami o finansach publicznych zatrudnienie w gospodarce narodowej w roku n,

ZATn-i – zatrudnienie w gospodarce narodowej w roku n − i, ustalone przez Główny Urząd Statystyczny do dnia 30 czerwca roku poprzedzającego rok budżetowy.

w którym poszczególne symbole oznaczają:

n – rok budżetowy,

n − i – rok poprzedzający o i lat rok budżetowy (rok, z którego pochodzą waloryzowane dane),

DPITn – dochody podatników podatku dochodowego od osób fizycznych w roku n,

DPITn−i – dochody podatników podatku dochodowego od osób fizycznych w roku n − i,

E(WYNn) – prognozowane przez ministra właściwego do spraw finansów publicznych w założeniach projektu budżetu państwa na rok n opracowanych zgodnie z przepisami o finansach publicznych przeciętne wynagrodzenie w gospodarce narodowej w roku n,

WYNn-i – przeciętne wynagrodzenie w gospodarce narodowej w roku n − i, ustalone przez Główny Urząd Statystyczny do dnia 30 czerwca roku poprzedzającego rok budżetowy,

E(ZATn) – prognozowane przez ministra właściwego do spraw finansów publicznych w założeniach projektu budżetu państwa na rok n opracowanych zgodnie z przepisami o finansach publicznych zatrudnienie w gospodarce narodowej w roku n,

ZATn-i – zatrudnienie w gospodarce narodowej w roku n − i, ustalone przez Główny Urząd Statystyczny do dnia 30 czerwca roku poprzedzającego rok budżetowy.