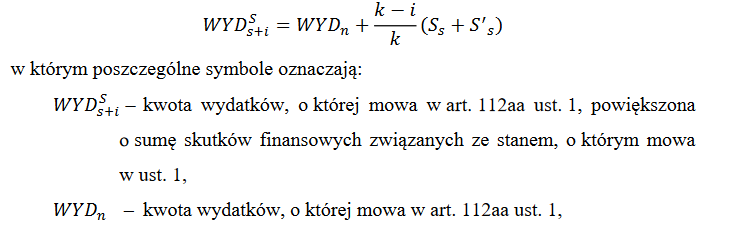

1.

Kwota wydatków na dany rok organów i jednostek, o których mowa w

art. 9 podmioty wchodzące w skład sektora finansów publicznych pkt 1–3, 5–9, 15, państwowych osób prawnych, o których mowa w

art. 9 podmioty wchodzące w skład sektora finansów publicznych pkt 14, a także funduszy utworzonych, powierzonych lub przekazanych Bankowi Gospodarstwa Krajowego na podstawie odrębnych ustaw, jest obliczana według wzoru:

2.

W kwocie wydatków, o której mowa w ust. 1, i kwocie, o którą pomniejsza się tę kwotę zgodnie z ust. 3, oraz limicie wydatków, o którym mowa w ust. 3, nie uwzględnia się:

1)

wydatków budżetu środków europejskich;

2)

wydatków na realizację programów finansowanych z udziałem środków, o których mowa w art. 5 pojęcie środków publicznych i dochodów publicznych ust. 3 pkt 1 i 3–6;

3)

wydatków finansowanych ze środków, o których mowa w art. 5 pojęcie środków publicznych i dochodów publicznych ust. 3 pkt 2;

4)

wydatków na realizację planu rozwojowego, o którym mowa w art. 5 katalog pojęć ustawowych pkt 7aa ustawy o zasadach prowadzenia polityki rozwoju w zakresie objętym finansowaniem ze środków, o których mowa w art. 5 pojęcie środków publicznych i dochodów publicznych ust. 3 pkt 5d;

5)

przepływów finansowych między organami i jednostkami, o których mowa w ust. 1, z tytułu dotacji i subwencji;

6)

przepływów finansowych między funduszami zarządzanymi przez Zakład Ubezpieczeń Społecznych oraz Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

7)

wydatków na spłaty wartości nominalnych instrumentów dłużnych, w szczególności kredytów, pożyczek oraz dłużnych papierów wartościowych.

2a.

Przepływy finansowe między organami i jednostkami, o których mowa w ust. 1, z tytułu dotacji i subwencji obejmują przepływy finansowe między tymi organami i jednostkami wynikające ze stosunków prawnych, które nazwą odpowiadają dotacjom i subwencjom, oraz z innych stosunków prawnych, które wywołują skutki ekonomiczne odpowiadające dotacjom i subwencjom.

2b.

Wydatki i koszty organów i jednostek, o których mowa w ust. 1, pomniejsza się o przepływy finansowe między tymi organami i jednostkami a funduszami utworzonymi, powierzonymi lub przekazanymi Bankowi Gospodarstwa Krajowego na podstawie odrębnych ustaw, które nie są objęte nieprzekraczalnym limitem wydatków określonym w ust. 3.

2c.

W kwocie wydatków, o której mowa w ust. 1, i kwocie, o którą pomniejsza się tę kwotę zgodnie z ust. 3, oraz limicie wydatków, o którym mowa w ust. 3, uwzględnia się wartość nominalną skarbowych papierów wartościowych przekazanych nieodpłatnie przez organy i jednostki, o których mowa w ust. 1, podmiotom zaliczanym według stanu na dzień 31 marca roku h-1, o którym mowa w ust. 1, do sektora instytucji rządowych i samorządowych w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 549/2013 z dnia 21 maja 2013 r. w sprawie europejskiego systemu rachunków narodowych i regionalnych w Unii Europejskiej.

2d.

Kwotę wydatków organów i jednostek, o których mowa w ust. 1, ustaloną z uwzględnieniem ust. 2c, pomniejsza się o wartość nominalną skarbowych papierów wartościowych otrzymanych nieodpłatnie przez te organy i jednostki od innych organów i jednostek, o których mowa w ust. 1.

2e.

W kwocie wydatków, o której mowa w ust. 1, oraz limicie wydatków, o którym mowa w ust. 3, nie uwzględnia się wydatków budżetu państwa:

1)

z tytułu przekazania środków finansowych innym jednostkom niż jednostki, o których mowa w ust. 1, na spłatę zobowiązań objętych poręczeniem lub gwarancją Skarbu Państwa, zaciągniętych przez te jednostki po dniu 13 marca 2020 r., ale nie późnej niż w dniu 30 czerwca 2023 r.;

2)

związanych z udzielonymi przez Skarb Państwa poręczeniami i gwarancjami zobowiązań zaciągniętych przez jednostki inne niż jednostki, o których mowa w ust. 1, po dniu 13 marca 2020 r., ale nie późnej niż w dniu 30 czerwca 2023 r.

3.

Kwota wydatków, o której mowa w ust. 1, pomniejszona o kwotę:

1)

prognozowanych w projekcie ustawy budżetowej przedłożonym Sejmowi wydatków jednostek, o których mowa w art. 9 podmioty wchodzące w skład sektora finansów publicznych pkt 2, i samorządowych jednostek budżetowych, uwzględniających założenia makroekonomiczne, o których mowa w art. 142 uzasadnienie projektu ustawy budżetowej ust. 1 pkt 2 lit. a i b, oraz wieloletnie prognozy finansowe tych jednostek, a także wysokość wydatków wykonanych w latach poprzednich, po odjęciu kwot odpowiadających wielkościom planowanych przepływów, o których mowa w ust. 2 i 2a, od innych organów i jednostek, o których mowa w ust. 1,

2)

planowanych wydatków organów i jednostek, o których mowa w art. 139 przedstawienie Radzie Ministrów projektu ustawy budżetowej ust. 2,

3)

planowanych kosztów Narodowego Funduszu Zdrowia:

a) określonych w planie finansowym Funduszu zatwierdzonym w terminie, o którym mowa w art. 121 tryb zatwierdzania planu finansowego Funduszu ust. 4 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2024 r. poz. 146, 858 i 1222),

b) w przypadku niezatwierdzenia planu finansowego Funduszu w terminie, o którym mowa w art. 121 tryb zatwierdzania planu finansowego Funduszu ust. 4 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, w wysokości równej planowanym przychodom określonym w planie, o którym mowa w art. 121 tryb zatwierdzania planu finansowego Funduszu ust. 3 tej ustawy

– po odjęciu kwot odpowiadających wielkościom planowanych przepływów, o których mowa w ust. 2 i 2a, od innych organów i jednostek, o których mowa w ust. 1,

4)

planowanych wydatków Bankowego Funduszu Gwarancyjnego określonych w planie finansowym Funduszu,

5)

planowanych wydatków Funduszu Przeciwdziałania COVID-19, o którym mowa w art. 65 ust. 1 ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz. U. poz. 568, z późn. zm.), oraz wydatków lub kosztów organów i jednostek, o których mowa w ust. 1, których źródłem finansowania są środki Funduszu Przeciwdziałania COVID-19, do których nie mają zastosowania ust. 2 i 2a:

a) określonych w planie finansowym Funduszu Przeciwdziałania COVID-19 zatwierdzonym w terminie, o którym mowa w art. 65 ust. 24a ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID 19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw,

b) w wysokości określonej w planie, o którym mowa w art. 65 ust. 21 ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID 19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw – w przypadku niezatwierdzenia planu finansowego Funduszu Przeciwdziałania COVID-19 w terminie, o którym mowa w art. 65 ust. 24a tej ustawy,

6)

planowanych wydatków Funduszu Pomocy, o którym mowa w ustawie z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa (Dz. U. z 2024 r. poz. 167, z późn. zm.), oraz wydatków lub kosztów organów i jednostek, o których mowa w ust. 1, których źródłem finansowania są środki Funduszu Pomocy, do których nie mają zastosowania przepisy ust. 2 i 2a:

a) określonych w planie finansowym Funduszu Pomocy zatwierdzonym w terminie, o którym mowa w art. 14 Fundusz Pomocy w Banku Gospodarstwa Krajowego ust. 31 ustawy z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa,

b) w wysokości określonej w planie, o którym mowa w art. 14 Fundusz Pomocy w Banku Gospodarstwa Krajowego ust. 27 ustawy z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa – w przypadku niezatwierdzenia planu finansowego w terminie wymienionym w art. 14 Fundusz Pomocy w Banku Gospodarstwa Krajowego ust. 31 tej ustawy

– oraz powiększona o kwotę prognozowanych na rok n, o którym mowa w ust. 1, działań jednorazowych i tymczasowych po stronie dochodów, o których mowa w rozporządzeniu Parlamentu Europejskiego i Rady (UE) 2024/1263 z dnia 29 kwietnia 2024 r. w sprawie skutecznej koordynacji polityk gospodarczych i w sprawie wielostronnego nadzoru budżetowego oraz uchylającym rozporządzenie Rady (WE) nr 1466/97, mających wpływ na dochody organów i jednostek, o których mowa w ust. 1, jeżeli wartość każdego z nich przekracza 0,03% wartości produktu krajowego brutto prognozowanej w uzasadnieniu projektu ustawy budżetowej na rok n, o którym mowa w ust. 1, przedłożonego Sejmowi, oraz o wartość klauzuli obronnej, o której mowa w ust. 4a, stanowi limit wydatków organów i jednostek, o których mowa w art. 9 podmioty wchodzące w skład sektora finansów publicznych pkt 1, państwowych jednostek budżetowych z wyłączeniem organów i jednostek, o których mowa w art. 139 przedstawienie Radzie Ministrów projektu ustawy budżetowej ust. 2, pkt 5–8, państwowych osób prawnych, o których mowa w art. 9 podmioty wchodzące w skład sektora finansów publicznych pkt 14, a także funduszy utworzonych, powierzonych lub przekazanych Bankowi Gospodarstwa Krajowego na podstawie odrębnych ustaw z wyłączeniem Funduszu Przeciwdziałania COVID-19, o którym mowa w art. 65 ust. 1 ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw, oraz Funduszu Pomocy, o którym mowa w ustawie z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa.

4.

Wielkość korekty kwoty wydatków

Kn, o której mowa w ust. 1:

1)

w przypadku gdy najbardziej aktualne prognozy Komisji Europejskiej przewidują, że:

a) wartość relacji wyniku nominalnego sektora instytucji rządowych i samorządowych w rozumieniu rozporządzenia Rady (WE) nr 479/2009 z dnia 25 maja 2009 r. o stosowaniu Protokołu w sprawie procedury dotyczącej nadmiernego deficytu załączonego do Traktatu ustanawiającego Wspólnotę Europejską (Dz. Urz. UE L 145 z 10.06.2009, str. 1, z późn. zm.)do produktu krajowego brutto w roku n-1 lub roku n, o których mowa w ust. 1, jest niższa niż -3%, lub

b) wartość relacji długu sektora instytucji rządowych i samorządowych w rozumieniu rozporządzenia Rady (WE) nr 479/2009 z dnia 25 maja 2009 r. o stosowaniu Protokołu w sprawie procedury dotyczącej nadmiernego deficytu załączonego do Traktatu ustanawiającego Wspólnotę Europejską do produktu krajowego brutto w roku n-1 lub w roku n, o których mowa w ust. 1, jest wyższa niż 60%

– nie może być wyższa niż dostosowanie fiskalne, wspierające realizację celu fiskalnego w zakresie poziomu wydatków określonego w średniookresowym planie budżetowo-strukturalnym, o którym mowa w rozporządzeniu Parlamentu Europejskiego i Rady (UE) 2024/1263 z dnia 29 kwietnia 2024 r. w sprawie skutecznej koordynacji polityk gospodarczych i w sprawie wielostronnego nadzoru budżetowego oraz uchylającym rozporządzenie Rady (WE) nr 1466/97, oraz przestrzeganie wartości odniesienia określonych w art. 126 pojęcie dotacji ust. 2 Traktatu o funkcjonowaniu Unii Europejskiej sprecyzowanych w art. 1 zakres przedmiotowy ustawy Protokołu (nr 12) w sprawie procedury dotyczącej nadmiernego deficytu, załączonego do Traktatu o Unii Europejskiej i Traktatu o funkcjonowaniu Unii Europejskiej, obliczone według wzoru:

WZÓR (GRAFIKA) + OBJAŚNIENIA

WZÓR - GRAFIKA + OBJAŚNIENIA DO WZORU

2)

w przypadkach innych niż określone w pkt 1 – wynosi 0.

4a.

Wartość klauzuli obronnej jest równa sumie:

1)

różnicy pomiędzy planowanymi wydatkami na zakup sprzętu wojskowego w roku n, o którym mowa w ust. 1, a wartością dostaw sprzętu wojskowego planowanych do otrzymania w roku n, o którym mowa w ust. 1;

2)

różnicy pomiędzy wykonanymi wydatkami na zakup sprzętu wojskowego w roku n-2, o którym mowa w ust. 1, a wartością dokonanych dostaw sprzętu wojskowego w roku n-2, o którym mowa w ust. 1;

3)

różnicy pomiędzy wartością planowanych na rok n-2, o którym mowa w ust. 1, dostaw sprzętu wojskowego, a planowanymi na rok n-2, o którym mowa w ust. 1, wydatkami na zakup sprzętu wojskowego, uwzględnionej w klauzuli obronnej zawartej w uzasadnieniu projektu ustawy budżetowej na rok n-2, o którym mowa w ust. 1, przedłożonego Sejmowi.

4b.

Minister Obrony Narodowej przekazuje Ministrowi Finansów dane dotyczące wartości:

1)

planowanych wydatków na zakup sprzętu wojskowego w roku n, o którym mowa w ust. 1, oraz wykonanych wydatków na zakup sprzętu wojskowego w roku n-2, o którym mowa w ust. 1;

2)

dostaw sprzętu wojskowego planowanych do otrzymania w roku n, o którym mowa w ust. 1, oraz dokonanych dostaw sprzętu wojskowego w roku n-2, o którym mowa w ust. 1.

4c.

Wartości planowanych i wykonanych wydatków oraz planowanych i dokonanych dostaw, o których mowa w ust. 4b, ustala się zgodnie z zasadami ustalania danych, o których mowa w art. 3 ust. 2 lit. c rozporządzenia Rady (WE) nr 479/2009 z dnia 25 maja 2009 r. o stosowaniu Protokołu w sprawie procedury dotyczącej nadmiernego deficytu załączonego do Traktatu ustanawiającego Wspólnotę Europejską, w zakresie wydatków militarnych.

4d.

Wartość klauzuli obronnej, o której mowa w ust. 4a, jest obliczana na podstawie danych, o których mowa w ust. 4b, przekazanych Ministrowi Finansów przez Ministra Obrony Narodowej w terminach określonych w przepisach dotyczących prac nad projektem ustawy budżetowej. Do czasu przyjęcia przez Radę Ministrów projektu ustawy budżetowej, w przypadku zaistnienia zmian mających wpływ na wartość klauzuli obronnej, Minister Obrony Narodowej jest obowiązany przekazać niezwłocznie zmienione dane. Minister Obrony Narodowej przekazuje dane w formacie, o którym mowa w art. 8 ust. 2 rozporządzenia Rady (WE) nr 479/2009 z dnia 25 maja 2009 r. o stosowaniu Protokołu w sprawie procedury dotyczącej nadmiernego deficytu załączonego do Traktatu ustanawiającego Wspólnotę Europejską.

5.

(uchylony)